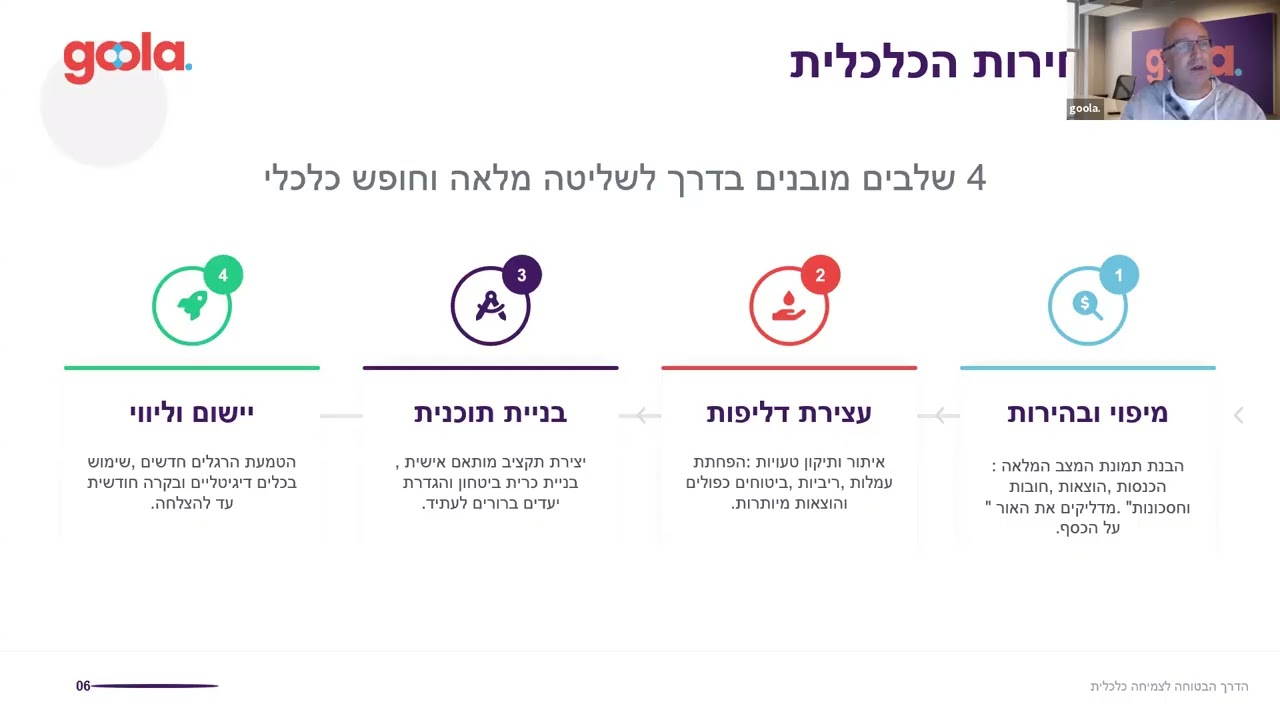

שוק העבודה של היום שונה לחלוטין מזה שהיה לפני 20–30 שנה. אם בעבר אדם היה נכנס למקום עבודה אחד ומסיים בו את הקריירה, כיום המציאות היא של תחלופה גבוהה, חוסר יציבות ותהליכי שינוי מתמידים. לשינויים הללו יש השפעה ישירה ולעיתים דרמטית, על החיסכון הפנסיוני.

הבעיה היא שרוב האנשים עדיין מתכננים את העתיד שלהם לפי “העולם הישן”, בעוד שהמציאות כבר השתנתה.

אחת התופעות הבולטות היא המעבר התכוף בין מקומות עבודה. כל מעבר כזה מלווה לא פעם במשיכת כספי פיצויים או חלק מהחיסכון הפנסיוני. עבור העובד זה נראה כמו סכום “נגיש” שעוזר להתמודד עם תקופת ביניים או לשדרג את רמת החיים, אבל בפועל מדובר בפגיעה מצטברת משמעותית. כספים שנמשכים היום הם לא רק סכום חד-פעמי, אלא אובדן של תשואה עתידית לאורך עשרות שנים. פעולה שחוזרת על עצמה כמה פעמים במהלך הקריירה יכולה להקטין את הקצבה העתידית בעשרות אחוזים.

נקודה נוספת, עמוקה יותר, היא שחיקת הביטחון התעסוקתי.

בעבר היה ניתן לבנות על רצף עבודה יציב עד גיל פרישה, אך כיום יותר ויותר אנשים חווים פיטורים או ירידה בהכנסה דווקא בגילאים הקריטיים של 50 ומעלה. זהו שלב שבו השכר לרוב נמצא בשיא - ולכן גם ההפקדות לפנסיה אמורות להיות הגבוהות ביותר. כאשר הרצף הזה נקטע, הפגיעה כפולה:

גם פחות שנים של הפקדה וגם ירידה בגובה ההפקדות עצמן. בנוסף, רבים מתקשים למצוא עבודה חלופית באותה רמת שכר, מה שמעמיק עוד יותר את הפער הפנסיוני.

המגמה השלישית היא המעבר לעולם של עצמאות. יותר ויותר אנשים בוחרים, או נאלצים להפוך לעצמאיים, אך בניגוד לשכירים, אין עבורם מנגנון אוטומטי של הפרשות לפנסיה. בפועל, רבים מהעצמאיים מפקידים פחות מהנדרש, ולעיתים כלל לא מפקידים בתקופות מאתגרות. התוצאה היא חיסכון נמוך משמעותית ביחס להכנסה בפועל, ופער שמתגלה רק בשלב מאוחר מדי.

שלושת המגמות הללו יוצרות מציאות חדשה: הפנסיה כבר לא “נבנית מעצמה”. היא דורשת מודעות, תכנון והתנהלות אקטיבית לאורך כל הדרך. מי שלא לוקח בחשבון את השינויים בעולם התעסוקה עלול לגלות בגיל הפרישה שהפער שנוצר גדול בהרבה ממה שציפה.

דיוור אלקטרוני

דיוור אלקטרוני.jpeg)