עדכון לגבי מתווה הפיצויים בהתאם לתזכיר חוק התכנית לסיוע כלכלי (הוראות שעה – חרבות ברזל), התשפ"ד–2023, זקיפת שווי שימוש ויישום חוק דחיית מועדים במערכי רשות המסים

התזכיר כולל מספר מתווי פיצויים, ובכללם מתווה פיצויים לעסקים בכלל הארץ שספגו פגיעה במחזורי עסקאותיהם לנוכח המצב, אשר יתבסס על מודל המענקים שניתנו בתקופת משבר הקורונה ויוטעמו כהוראת שעה בחוק מס רכוש וקרן פיצויים, התשכ"א-1961, וכן מתווה שינויים בחוק הביטוח

הלאומי, נוסח משולב, התשנ"ה-1995 ("חוק הביטוח הלאומי") במטרה להקל על הזכאות לדמי אבטלה עבור עובדים שעבודתם הופסקה לנוכח המצב.

להלן עיקרי המתווים כאמור כפי שמופיעים בתזכיר. יודגש כי מטבעו כתזכיר, צפוי נוסח דבר החקיקה הסופי (שעבר בקריאה ראשונה במליאת הכנסת) לעבור שינויים בדיונים שיתקיימו בוועדת הכספים החל מיום ראשון ורק לאחר מכן הוא יובא לאישור בקריאה שנייה ושלישית, כך שיש לראות באמור בו נוסח לא סופי שאינו מחייב. אנו כמובן נמשיך ונעדכן בנושא זה.

---

מתווה פיצויים לעסקים – נזק עקיף

על פי המתווה, שמתבסס בעיקרו על מתווה הפיצויים מכוח חוק התכנית לסיוע כלכלי (נגיף הקורונה החדש) (הוראת שעה), התש"ף-2020 וחוק מענק סיוע לעסקים בשל ההשפעה הכלכלית של התפשטות זן אומיקרון של נגיף הקורונה החדש (הוראת שעה), התשפ"ב-2022, לצד התאמות למצב הנוכחי,

ישופו כלל העסקים בישראל בהתאם לשלושה משתנים: היקף הירידה במחזור העסקאות, גובה ההוצאות הקבועות ושכר העובדים ששולם. הפיצוי יינתן לעסק אשר מחזור עסקאותיו עולה על 18,000 ₪ ואינו עולה על 400 מיליון ₪.

המענק יינתן לעוסקים אשר חוו ירידה של לפחות 25% (או לפחות 12.5%בדיווח דו-חודשי) במחזורי עסקאותיהם כפי שדווחו לרשויות מע"מ בתקופת הזכאות (קרי, חודש אוקטובר 2023 או חודשים בספטמבר-אוקטובר 2023 בדיווח דו-חודשי) אל מול מחזור העסקאות

בתקופת הבסיס (קרי, חודש אוקטובר 2022 או ספטמבר-אוקטובר 2022, בדיווח דו-חודשי), אשר נגרמה כתוצאה מנזק עקיף.[1]

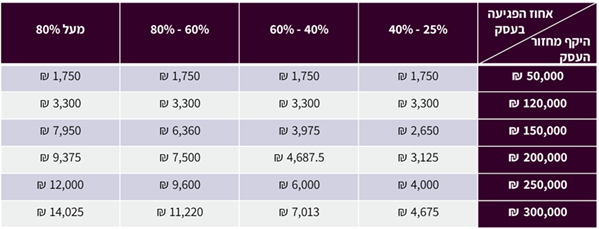

כאשר עסקים שמחזור העסקים שלהם הוא בין 18,000 ₪ ועד 300,000 ₪ בשנה, יהיו זכאים למענק המשכיות עסקית קבוע בהתאם לרמת הפגיעה בעסק ולפי הפירוט בטבלה שלהלן:

לעוסקים פטורים ממע"מ יוענק סכום קבוע בהתאם לגודל העסק - 1,750 ₪ לעסקים עם מחזור של עד 49,800 ₪ בשנה ו-3,300 ₪ לעסקים עם מחזור של עד 120 אלף ₪ בשנה.

עסקים שמחזור העסקים שלהם הוא בין 300,000 ₪ ל-400 מיליון ₪ בשנה יהיו זכאים למענק המשכיות עסקית, בסך משתנה החל מ-600 אלף ₪ ועד לגובה של 1.2 מיליון ₪ (בהתאם לגובה מחזור עסקאותיהם ושיעור הפגיעה).[2]

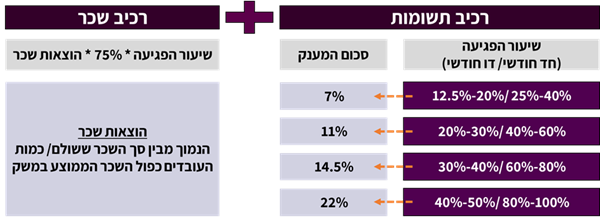

גובה המענק יחושב על פי שני מרכיבים, רכיב ההוצאות הקבועות ורכיב הוצאות השכר. רכיב ההוצאות הקבועות, יחושב על פי מכפלת ממוצע התשומות שדווחו לרשויות מע"מ[3] במקדם אשר יקבע בהתאם לשיעור הירידה במחזורים כאמור (וינוע בין 7% ל-22%

[4].(רכיב הוצאות השכר כולל שיפוי בסך 75%מגובה הוצאות השכר שהוצאו בתקופת הזכאות, כפי שדווחו לרשויות המס,[5] כפול

שיעור ירידת המחזורים.

---

להלן תיאור חישוב המענק:

יצוין, כי עבור עסקים חדשים,מחזור העסקאות להשוואה לצורך בחינת שיעור הירידה במחזורי העסקאות יהיה המחזור הממוצע מיום ההקמה עד סוף חודש ספטמבר 2023, מחולק בחודשי הפעילות.

בדומה למתווים קודמים, על פי התזכיר, יוחרגו מהזכאות למענק המדינה, חברה ממשלתית, גוף מתוקצב או תאגיד בריאות, קופות חולים, תאגידים סטטוטוריים ומוסד ציבורי, תאגידים בנקאיים (לרבות חברות ביטוח, חבר בורסה, קופות גמל, קרנות השקעה משותפות

בנאמנות), יהלומנים, מי שעיסוקו במכירת זכות במקרקעין המהווה מלאי עסקי בידיו או שיש לראות בו עסק "לא פעיל" (קרי עוסק דיווח על מחזור עסקאות אפס בארבעת החודשים שקדמו לתקופת הזכאות או שלא הגיש 2 מתוך 3 דוחות לרשויות

מע"מ בחודשים יולי, אוגוסט וספטמבר 2023).

[1] "נזק עקיף", הוגדר בתזכיר כך: "נזק שנגרם לגופו של נכס עקב פעולות מלחמה על-ידי הצבאות הסדירים של האויב או עקב פעולות איבה אחרות נגד ישראל או עקב פעולות מלחמה על-ידי צבא הגנה לישראל".

[2] לגבי ניזוק שמחזור עסקאותיו השנתי אינו עולה על 100 מיליון שקלים חדשים שיעור המענק יוגבל ל-600 אלף שקלים חדשים, ושיעור זה יעלה באופן ליניארי בהתאם לגובה מחזור עסקאותיו של העוסק, עד שיגיע לניזוק שמחזור עסקאותיו השנתי עולה על 300 מיליון שקלים אשר יקבל את הסכום המקסימלי של 1.2 מיליון שקלים. ניזוק שמחזור עסקאותיו השנתי עולה על 400 מיליון שקלים חדשים לא יהיה זכאי לפיצוי מכיוון שעסקים כאלה הם עמידים יותר ויוכלו להמשיך להתקיים גם אל מול ירידת הפעילות כתוצאה מהמלחמה.

[3] למעט תשומות בשל רכישת טובין או קבלת שירות מעוסק שהוא קרובו (ניתן לבקש החרגה מהמנהל) או תשומות ציוד שנרכש לצרכי העסק.

[4] יצוין, כי על פי התזכיר, עוסקים אשר סך התשומות המדווחות למע"מ לשנת 2022 לא ישקף את הוצאותיהם הקבועות, בשל אופי הפעילות העסקית או סוג ההוצאות הקבועות שאינן נחשבות לתשומות לצרכי מע"מ, יוכלו להגיש

השגה לרשות המיסים, אשר תוכל להעלות את המקדם עד לגובה מקסימלי של 1.5, קרי 33% מהתשומות החודשיות.

[5] כפי שדווחו לפקיד השומה בטופס 102 לפי תקנות מס הכנסה (ניכוי ממשכורת ומשכר עבודה) * 1.25.

הקלות בזכאות לדמי אבטלה

במסגרת התזכיר, נקבע כי יעשו שינויים בחוק הביטוח הלאומי במטרה לבצע הקלות במתווה הוצאת עובדים לחל"ת, לרבות: הסרת תנאי קיזוז ימי חופשה צבורים מדמי האבטלה, הארכה אוטומטית של ימי האבטלה למי שניצל

180% מימי הזכאות ב-4 השנים האחרונות, הפחתת תקופת החל"ת המינימלית ל-14 יום חלף 30 יום, ותקופת אכשרה מינימלית של 6 חודשי עבודה מתוך 18 חודשים.

ההקלות יתקיימו בתקופה שבין ה-7 באוקטובר 2023 ליום 30 בנובמבר 2023, כאשר מועד היציאה לחל"ת שנקבע לפי שירות התעסוקה יהיה החל מהיציאה בפועל של העובד לחל"ת. מתווה זה יחול עד ליום 30 בנובמבר 2023 ושר האוצר בהסכמת ועדת הכספים יהיה רשאי

להאריכו עד לסוף שנת 2023.

נוכח המצב הבטחוני ובעקבות פניות בעניין חיוב שווי שימוש ברכב הצמוד לעובדים המגויסים לעובדים בצו 8 ולעובדים שיצאו לחל"ת, נעדכן כי סמנכ"לית בכירה שומה וביקורת ברשות המסים הוציאה הנחיות מיוחדות לתקופת המלחמה לציבור המעסיקים, המייצגים והעובדים.

בהתאם

להנחיות ובהמשך להנחיות שפורסמו בתקופת הקורונה, הוחלט להקל ולקבוע כי עובדים אשר החזירו למעסיק את הרכב שהוצמד להם, ייזקף להכנסתם שווי שימוש ברכב באופן יחסי לימים בחודש בהם הרכב היה ברשותם. שווי יחסי זה יחושב גם בעת החזרת הרכב לרשותו

של העובד.

יובהר כי ככלל, מעסיק שהעמיד לרשות העובד רכב צמוד, נדרש לזקוף לעובד הכנסה בהתאם לשווי שנקבע בתקנות מס הכנסה (שווי השימוש ברכב), התשמ"ז -1987 ולחייב את שכרו של העובד בשווי השימוש בהתאם לתקנות, גם כאשר הרכב היה ברשות העובד

רק בחלק מהחודש.

במטרה להקל על העובדים שגויסו למילואים בצו 8, המעסיק יכול לוודא מול העובד או מי מטעמו את החזרת הרכב, לרבות השארתו בשטח. נוכח הנסיבות הביטחוניות המיוחדות, הודעה מהעובד או מי מטעמו באשר להחזרת הרכב או אי-העמדת הרכב לרשותו או למי מטעמו בתקופה זו, יכולה להיעשות גם בדיעבד ולכל המאוחר, עד 7 ימי עבודה לאחר סיום תקופת שירות המילואים.

בהמשך לעדכון הלקוחות אודות פרסום חוק דחיית מועדים (הוראות שעה – חרבות ברזל) (חוזה, פסק דין או תשלום

לרשות), התשפ"ד-2023 ("החוק"), נבקש לעדכנכם בהודעת רשות המסים לעניין יישום החוק במערכיה.

נזכיר, מטרת החוק הינה להסדיר את זכאותם של אוכלוסיות כפי שהוגדרו בחוק לדחיית מועדים לדיווחים ותשלומים אשר חלים במהלך התקופה הקובעת אשר מיום 7 באוקטובר 2023 ועד יום 7 בנובמבר 2023.

החוק קובע דחייה של 30 ימים לתשלום מס שהמועד לתשלומו חל בתקופה הקובעת. יודגש, כי הדחייה מתייחסת רק למועד התשלום ולא לחיובי הצמדה וריבית בתקופה הקובעת. כמו כן, שר הביטחון, בהסכמת שר המשפטים ושר האוצר, בהתייעצות עם שר הפנים ובאישור ועדת חוץ וביטחון,

רשאי להאריך את התקופה הקובעת ובלבד שתום התקופה הקובעת לא יהיה מאוחר מ-31 בדצמבר 2023.

בהתאם להודעת רשות המסים, לצורך יישום החוק ניתנה דחייה אוטומטית בהתאם למידע הקיים במאגרי המידע שברשותה לזכאים המתגוררים ברשימת הישובים המזכים על פי חוק, וכן פנתה לגופים המחזיקים במאגרי המידע לגבי הזכאים הנוספים לדחיית מועד.

הודעה על הזכאות לדחייה תופיע הן באזור האישי של הזכאי באתר רשות המסים, והן במערכת המייצגים בתיק המיוצג יופיע כיתוב: "זכאי לדחייה – חרבות ברזל". זכאים שנכללים בחוק ולא מוצגת בתיקם ההודעה כאמור, נדרשים להגיש פנייה פרטנית מקוונת באתר רשות המסים באמצעות מערכת הפניות לציבור ולציין את סיבת הזכאות (יש לסמן "דחיית מועד – חרבות ברזל" במשבצת "נושא משני").

פלטפורמת שיווק

פלטפורמת שיווק

.jpg)